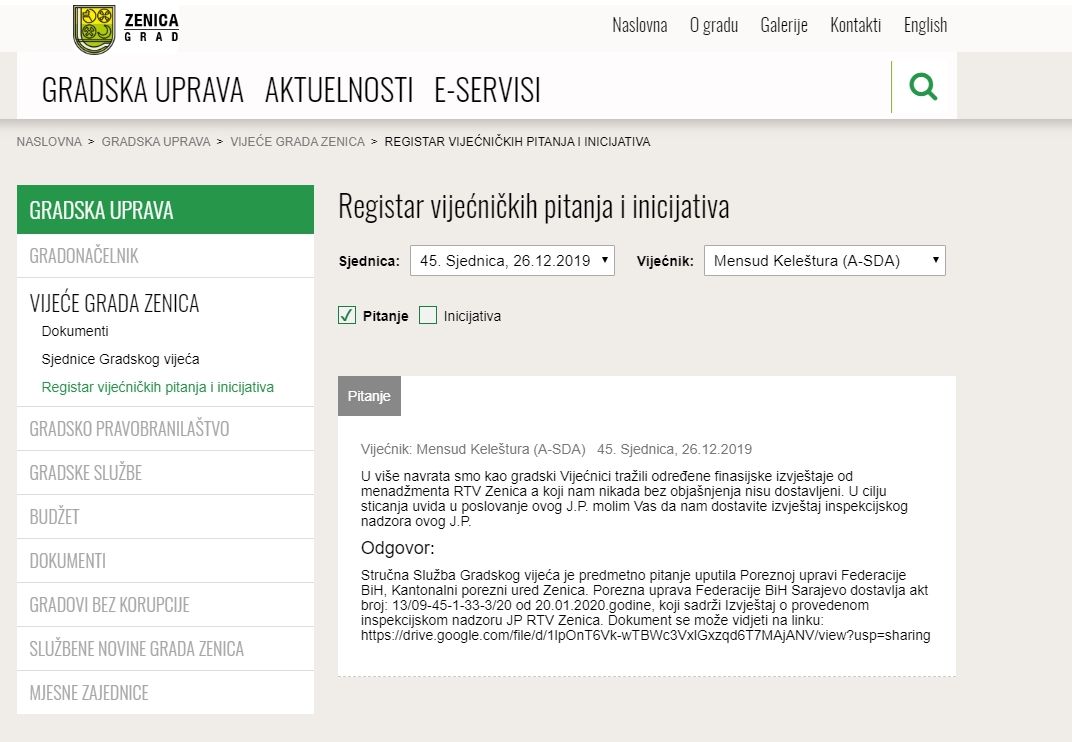

Na zvaničnoj stranici Gradske uprave Grada Zenica objavljen je odgovor na pitanje vijećnika Mensuda Kelešture (A-SDA). Bio bi to jedan u nizu formalnih odgovora na jedno od desetina pitanja koje se postavljaju na svakoj sjednici, a koji tretiraju aktuelna dešavanja, zanimanje građana, grupa građana, političkih stranaka, pojedinaca ili interesnih grupa, a koje vijećnici postavljaju na svakoj sjednici GV.

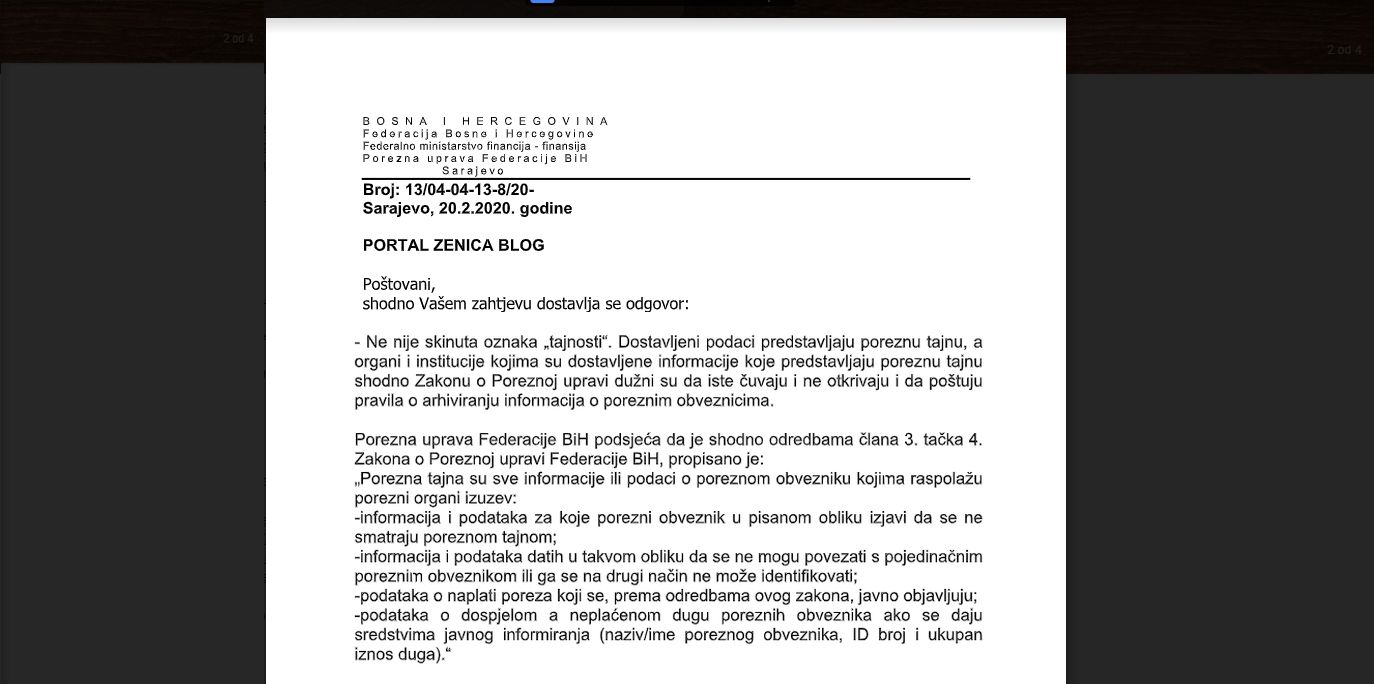

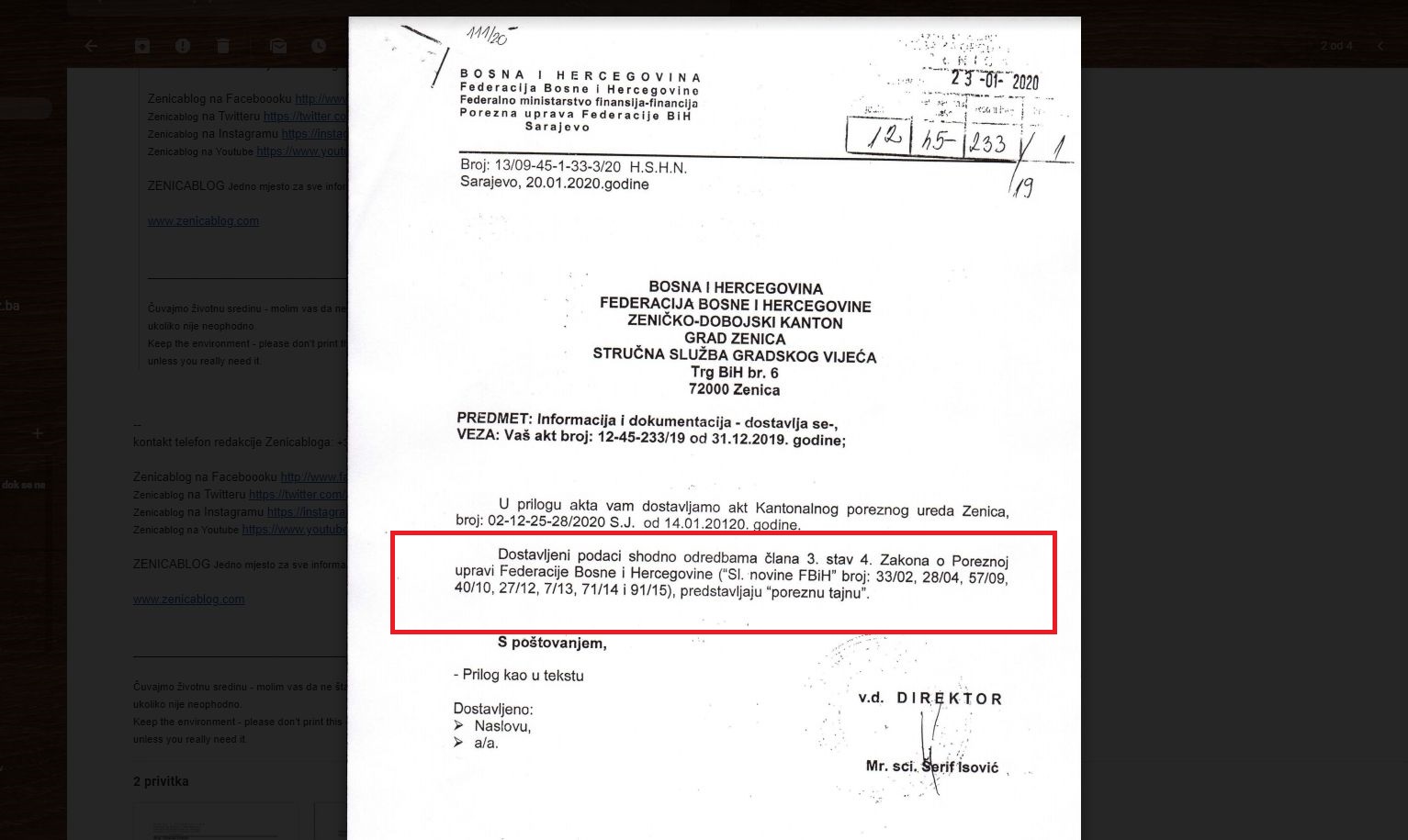

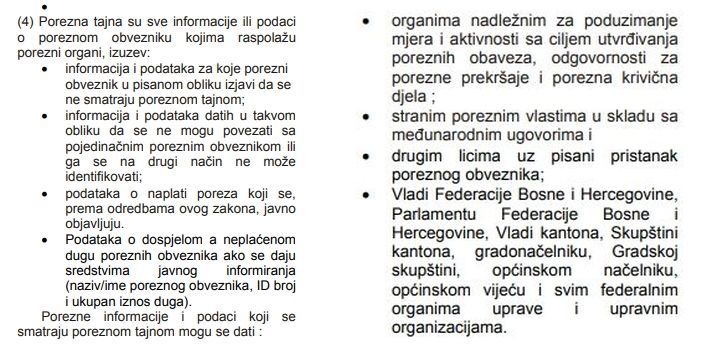

Međutim, na prvoj stranici tog dokumenta, koji je objavljen, jasno stoji da se radi o dokumentu POREZNE TAJNE, odnosno u odgovoru Šerifa Isovića, direktora Porezne uprave Federacije jasno se naglašava da se radi o dokumentu koji u Zakonu o poreznoj upravi FBIH potpada pod institut “POREZNE TAJNE”, te time ne smije ili ne može biti javno objavljivan.

Kako se dogodilo da je Stručna služba Vijeća, odnosno Gradske uprave, dokumernt umjesto isključivo zainteresovanom vijećniku, učinila javno dostupnim, ostaje nejasno. Obratili smo se Poreznoj upravi FBiH, pitajući ih da li je dokument možda “u međuvremenu” izgubio status “POREZNE TAJNE” ili da li je objavljivanjem sa njega formalno skinuta tajna. Odgovoreno nam je da – NIJE, a da je sva odgovornost na kršenju Zakona o poreznoj upravi FBiH i njegovog člana 3., stav 4, Porezna tajna – na onome ko dokument i objavi.

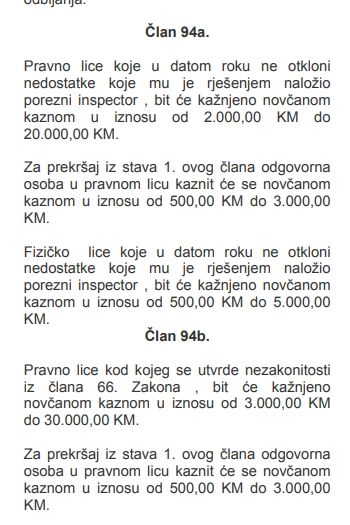

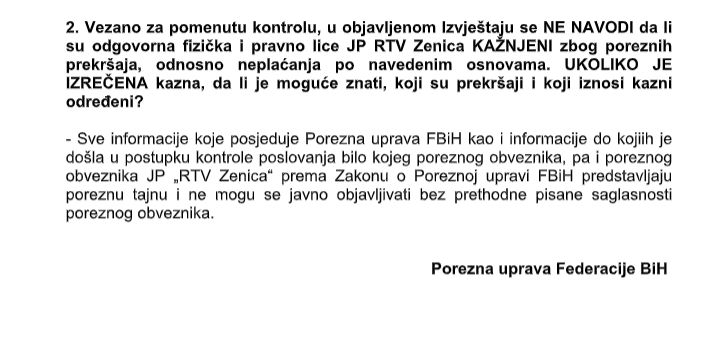

Da bi smo “testirali” primjenu Porezne tajne, upitali smo Poreznu upravu FBIH i da li je primjenjen član 94b., odnosno da li je kad je već utvrđeno neplaćanje poreza, određena kazna za odgovorna lica i pravni subjekt, koji ne izvrši obaveze – isti zakon navodi kaznu za pravni subjekt (firmu) tri do trideset hiljada KM (3.000 – 30.000 KM), a odgovorno fizičko lice – direktor se kažnja 500 do 3.000 KM.

Da li je i u kojoj mjeri izvršena i ova stavka, u Poreznoj upravi kažu – Porezna tajna !

Očigledno je da je trebalo isčitati dokument, te zatražiti, kao što smo mi učinili, tumačenje od Porezne uprave, ukoliko osobe koje barataju sa vijećničkim pitanjima ne poznaju dovoljno zakone.

Ono što je zanimljivo jeste da je vijećniku Kelešturi odgovor stigao u Zenicu sredinom januara, ali je objavljen gotovo sedmicama kasnije.

Kako zakon kaže, nije ni trebao biti objavljen, nego samo dostavljen vijećniku. Očekujemo reakciju nadležnih u Gradskoj upravi, ali i iz poreskog obveznika, RTV Zenice, čiji podaci su bez njihove saglasnosti objavljeni javno, i to grubom greškom nadležnih službi u Gradskoj upravi.

UPDATE 23.10h – 23.02.2020.:

Manje od sat vremena, nakon što smo objavili članak, sporni dokument više nije bio dostupan za čitanje 🙂

Na žalost onih koji su ga postavili, link ka njemu postoji još uvijek na odgovoru vijećniku Kelešturi, ali vodi ka – ničemu. U strahu su velike oči, pa ćemo nadležne u Stručni službi Vijeća posavjetovati da mirno spavaju, jer nismo uspjeli naći KAZNENE ODREDBE za kršenje Zakona o poreznoj upravi, odnosno poreznoj tajni – člana 3., stav 4. – Zakonodavac nije naveo koliko i kako će se kazniti onaj koji prekrši Zakon ili nama nije poznato na koji se zakon država poziva, kad joj neko javno objavi poreznu tajnu. U svakom slučaju, drago nam je da nas “prate”.

UPDATE – 24.02. 09h

odavanje poslovne tajne – Krivični zakon FBIH, član 254.:

Odavanje i neovlašćeno pribavljanje poslovne tajne

(1) Ko neovlašćeno drugome saopći, preda ili na drugi način učini dostupnim poslovnu tajnu

ili ko poslovnu tajnu pribavlja s ciljem da je preda nepozvanoj osobi, kaznit će se kaznom

zatvora od tri mjeseca do tri godine.

(2) Ko učini krivično djelo iz stava 1. ovog člana s ciljem odnošenja poslovne tajne izvan

zemlje, ili ako je krivičnim djelom iz stava 1. ovog člana pribavljena imovinska korist ili je

prouzrokovana znatna šteta, kaznit će se kaznom zatvora od šest mjeseci do pet godina.

Kontakt sa portalom Zenicablog možete ostvariti:

email: [email protected]

Viber poruke: +387 60 355 8888

Facebook Inbox: https://www.facebook.com/Zenicablog/

Twitter: https://twitter.com/Zenicablog2010